Tengo dos noticias, una buena y una mala. La buena es que no hace falta ser un genio para invertir. La mala es que vas a necesitar disciplina y paciencia para creerlo.

¿Cuál es la mejor inversión ahora mismo? Esta es la pregunta que oigo cada vez que alguien decubre a qué me dedico. Nadie quiere una respuesta razonable, sino la próxima “gran oportunidad” que les hará ricos.

Una buena gestión de tus inversiones es importante, pero obsesionarte demasiado por conseguir la mejor rentabilidad puede ser contraproducente. Por una parte, te hará sentir responsable de tu éxito, pero también de tu fracaso. La realidad es que el resultado de una inversión no siempre depende de ti.

¿Por qué no prestamos más atención a las cosas que podemos controlar?

A la gente le fascina la astucia de los grandes inversores. Sin embargo, para la mayoría, el tiempo y la tasa de ahorro son los que marcan la diferencia.

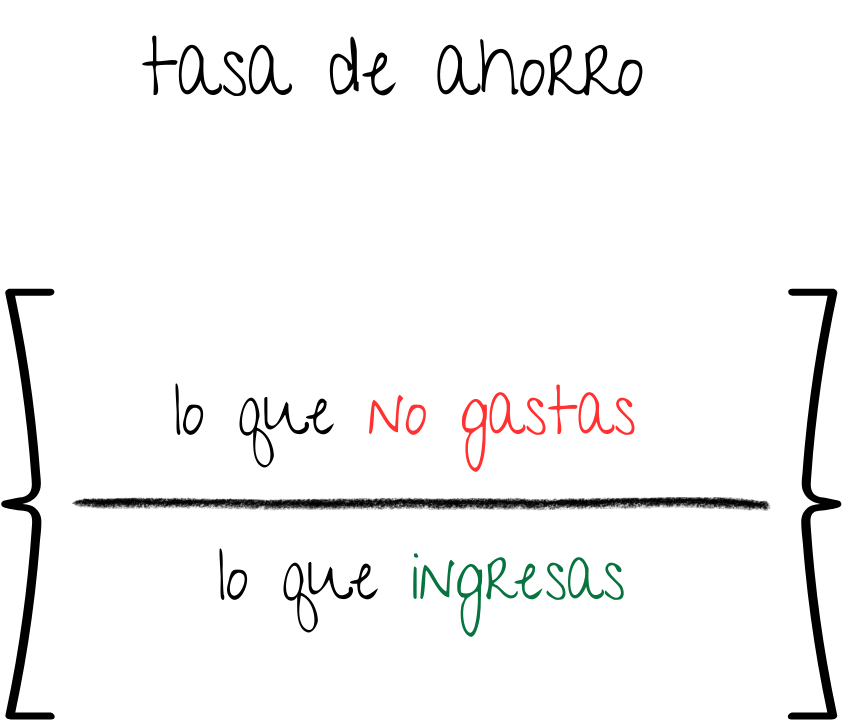

La tasa de ahorro es el porcentaje de ingresos que no gastas. Por ejemplo, si ingresas 1.000 y ahorras 100, tu tasa de ahorro es un 10%.

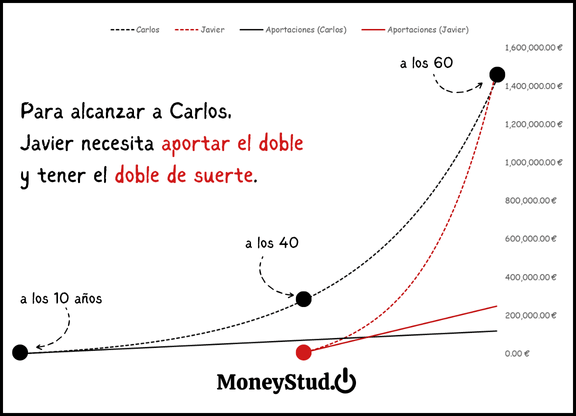

Carlos tuvo la suerte de invertir desde los 10 años. Sus padres entendieron la importancia de empezar cuanto antes y decidieron invertir 200 euros al mes. Durante su adolescencia, Carlos vio las ventajas de invertir a largo plazo. Así que, al terminar la universidad, continuó ahorrando.

A veces el mercado sube y otras baja. A Carlos no le importa. Nunca prestó demasiada atención a sus inversiones. Simplemente confía en que una cartera diversificada es suficiente para beneficiarse del éxito de las grandes empresas, aquellas que venden los productos que tanto nos gustan y saben innovar para seguir creciendo.

Con un ahorro de 200 euros al mes, desde los 10 hasta los 60 años, y un rendimiento anual del 8%, Carlos podría acumular cerca de 1,5 millones de euros.

Por otro lado, tenemos a su amigo Javier. Como muchos jóvenes, Javier nunca se preocupó por ahorrar, a veces por no poder, otras por no querer.

Aunque ambos fueron a la misma universidad y trabajan para la misma empresa, Javier gastaba más que Carlos.

Al cumplir 40 años y con solo 10 mil euros ahorrados, Javier se dio cuenta de que necesitaba un cambio. A pesar de tener una vida llena de comodidades y caprichos, había algo que echaba en falta: libertad.

Libertad para cambiar de profesión, tomarse un año sabático, o pasar más tiempo en familia.

¿Qué tendría que hacer Javier para acumular la riqueza de Carlos a los 60 años?

A diferencia de Carlos, Javier solo tendrá 20 años por delante para invertir y, por tanto, necesitaría ahorrar 1.000 euros al mes, además de obtener un rendimiento anual del 15%.

A pesar de asumir una rentabilidad extremadamente optimista, Javier tendrá que ahorrar un total de 240 mil euros (1.000 euros x 12 meses x 20 años), el doble de los 120 mil euros que Carlos necesita.

En definitiva, Carlos podrá acumular su riqueza ahorrando menos, ya que su dinero ha tenido mucho más tiempo para crecer. Además, la rentabilidad que espera obtener (8%) es mucho más realista que la de Javier (15%).

¿Recuerdas esas semanas de estudio intensivo antes de un examen? Carlos era de los que estudiaban un poco todos los días, mientras que Javier lo dejaba todo para el final. Uno requiere disciplina, el otro suerte (y mucha cafeína).

Recuerda, el rendimiento de tus inversiones es solo una parte del éxito. Lo que realmente necesitas es paciencia y disciplina de ahorro. Ambas, por suerte o por desgracia, dependen de ti.

*La rentabilidad media anual de la renta variable global (usando como referencia el MSCI AC World Index) desde diciembre de 1987 hasta agosto de 2023, ha sido del 8,45%. El rendimiento pasado no garantiza los resultados futuros.

*Los cálculos utilizan un rendimiento constante (ignorando impuestos y costes de transacción). En el mundo real, la renta variable (o acciones) tiene periodos positivos y negativos.