Tu tiempo no siempre cumple el mismo propósito. Por eso, cada momento del día requiere una versión de ti distinta. Asimismo, dependiendo de tus objetivos, puedes separar tu dinero en distintas huchas, cada una de las cuales sirve un propósito diferente.

Gasto

Este es el dinero que necesitas de inmediato. Tan pronto como recibes tu sueldo, los gastos del día a día empiezan a invadir tu cuenta corriente: hipoteca, suministros, comida, membresías, subscripciones, ocio, etc. Salvo que tengas ingresos pasivos —que no requieran de tu tiempo—, vas a necesitar ahorrar. Es decir, deberás restringir tu gasto actual para preservar tu estilo de vida en el futuro. Esto requiere disciplina, y por lo tanto, eres tú quien marca la diferencia.

Ahorros a corto plazo

Pero antes de pensar en el futuro, es importante ahorrar para imprevistos. Esos gastos que te pillan por sorpresa y que el seguro no cubre. A esta hucha le llamamos ‘fondo de emergencia‘ y su principal función es estar disponible de inmediato. Los imprevistos son inevitables, pero estar bien preparado depende de ti. Tu fondo de emergencia debe ser inmune a los altibajos del mercado, ya que su función no es crecer, sino protegerte.

Si no conoces el significado de la volatilidad, te lo resumo en una frase: cuando los precios de las acciones (u otros activos) se mueven mucho en poco tiempo, se habla de alta volatilidad. En definitiva, la volatilidad nos permite medir el nivel actual de “tempestad” en los mercados. Cuando una hucha tiene su propósito en el corto plazo, el miedo a la volatilidad está justificado. Sin embargo, este miedo se extiende a menudo de forma irracional a otras huchas con un propósito más distante.

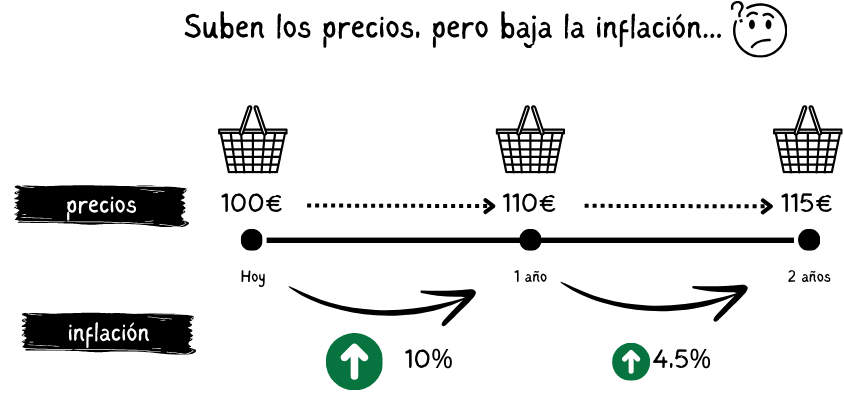

Evitar la volatilidad parece una decisión sensata. Sin embargo, esto te expone a un riesgo aún mayor: la inflación. La inflación mide la subida de precios. Por ejemplo, si tu cesta de la compra pasa de valer 100 euros a valer 110, significa que la inflación es de un 10% y que tu dinero vale menos.

Importante: Cuando oigas que la inflación ha “bajado”, no significa que los precios hayan bajado, sino que han subido más despacio.

En momentos puntuales, la inflación se dispara y se convierte en motivo de preocupación. Sin embargo, la mayoría del tiempo suele actuar con sigilo, erosionando el valor de tu dinero sin que te des cuenta.

Otras huchas que comparten similitudes con tu fondo de emergencia podrían ser los ahorros destinados a la entrada de una hipoteca, la compra de un coche o un viaje. Todos ellos tienen un fin concreto y cercano en el tiempo— normalmente, menos de cinco años. Cuando llega el momento de “romper” estas huchas, lo último que quieres es ver como su valor se desploma de repente, dejándote sin casa, sin coche o sin viaje. En el corto plazo, la volatilidad del marcado es tu peor enemiga.

Ahorros a largo plazo

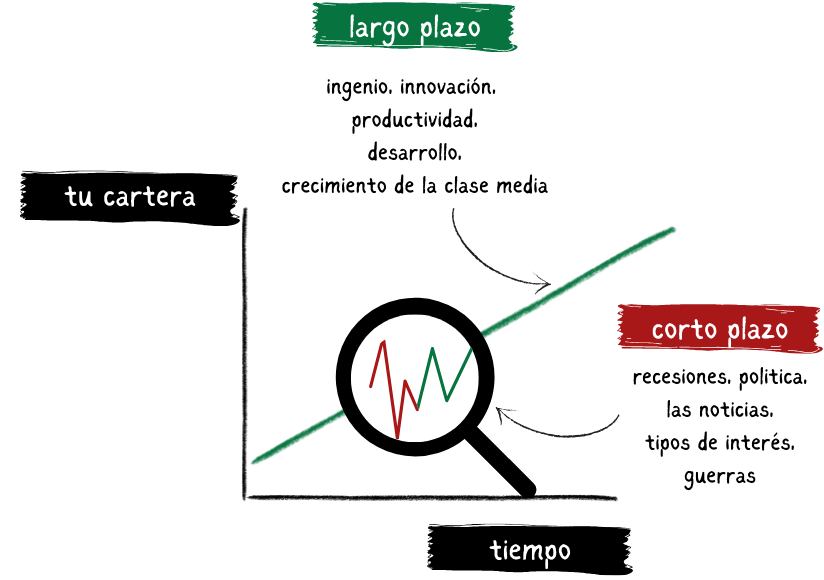

Cuando una hucha tiene un objetivo a largo plazo, como tu jubilación, la inflación se convierte en el verdadero enemigo a batir. Tu capacidad para sentirte “cómodo” con la volatilidad depende de tu situación financiera, tolerancia al riesgo y conocimiento del mercado. Dicho esto, es importante reconocer que el nivel de incertidumbre en las inversiones disminuye a largo plazo, ya que los factores que impulsan el crecimiento suelen predominar.

A corto plazo, el mercado suele reaccionar de manera desproporcionada a cualquier evento— ya sea un cambio en los tipos de interés, una posible recesión o un conflicto internacional. Para evitar esa frustración, debes enfocar tu atención en lo que realmente importa: la innovación y el ingenio de la sociedad.

Cuando entiendes que tus huchas se enfrentan a enemigos distintos, puedes diseñar estrategias únicas para cada una de ellas.