Hoy es el cumpleaños de Rafael, y sus compañeros le han preparado una despedida a lo grande después de cuarenta años de servicio. Durante los últimos meses, Rafael no podía parar de pensar en su jubilación: cambio de rutina, nuevas aficiones, lugares por visitar. Por desgracia, todo cambió en un instante cuando su plan de pensiones se desplomó un 30%.

Su ilusión se transformó en ansiedad e impotencia. Rafael había ‘reducido’ el riesgo de su plan de pensiones vendiendo la mayoría de sus acciones para invertir en bonos —una inversión segura y de baja volatilidad (o eso pensaba). Esto podría echar al traste décadas de sacrificio, poniendo en peligro su jubilación.

Tras leer la historia de Rafael, es posible que tu reacción más inmediata sea “no invertir en bonos jamás“, pero esta sería la conclusión equivocada. En este artículo te explico por qué el precio de los bonos puede cambiar bruscamente a pesar de ser una inversión con ‘menor riesgo’.

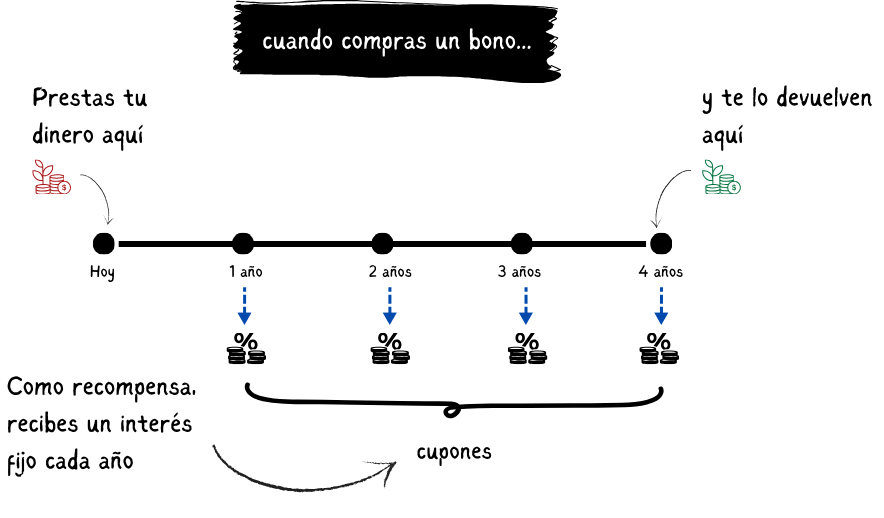

Los bonos se basan en la ‘promesa’ de que el gobierno o la empresa te devolverá el dinero que le has prestado en una fecha específica, así como una rentabilidad fija cada año en forma de intereses, también llamados ‘cupones’.

¿Por qué los bonos se consideran un activo de menor riesgo?

Los bonos ofrecen una ‘renta fija‘, lo cual te permite saber exactamente los intereses que vas a recibir y durante cuánto tiempo. Es decir, si le prestas 100 mil euros al gobierno durante los próximos diez años, a un interés del 4%, sabes que vas a recibir cuatro mil euros al año durante ese periodo. Salvo excepciones, el gobierno suele pagar sus dudas, ya que tiene el poder de subir los impuestos o “imprimir” más dinero si es necesario.

Por otro lado, cuando le prestas dinero a una empresa a través de ‘bonos corporativos’, tienes preferencia ante los accionistas a la hora de recibir intereses y de recuperar tu dinero en caso de quiebra. Los intereses de un bono son una obligación para la empresa, mientras que los dividendos de los accionistas son opcionales.

Si un bono ofrece una renta fija, ¿por qué se mueve su precio?

Las dos razones principales son: el riesgo de cŕedito y el riesgo de duración.

El riesgo de crédito es simplemente el riesgo de que la empresa quiebre y no te devuelva el dinero prestado. Ante esta posibilidad, te resultará difícil vender el bono, lo que hace que su precio caiga.

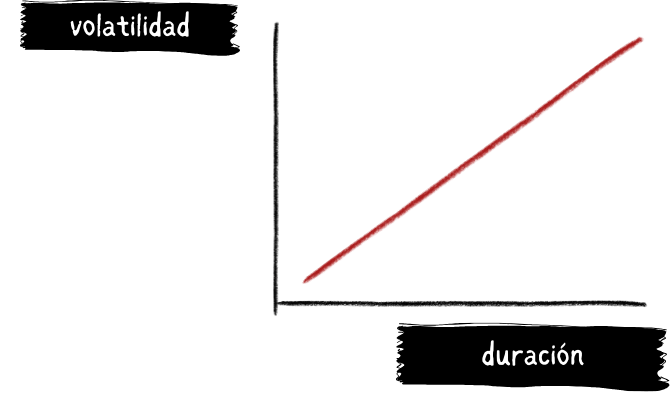

El riesgo de duración está relacionado con los cambios en los tipos de interés: cuando los tipos de interés suben, el precio de los bonos baja y cuando los tipos de interés bajan, el precio de los bonos sube. La magnitud de la bajada (o subida) en el precio de un bono dependerá de lo lejos que esté su vencimiento, es decir, la fecha específica en la que el gobierno o empresa promete devolverte el dinero prestado. Cuanto más lejano sea el vencimiento, mayor será la duración del bono y el impacto sobre el precio cuando cambian los tipos de interés.

Tras varias décadas de baja inflación y tipos de interés cercanos al cero por ciento, Rafael ignoró el riesgo de duración. A pesar de contar con el respaldo del gobierno (bajo riesgo de crédito), la brusca aceleración de la inflación y, como consecuencia, el aumento en los tipos de interés han tenido un impacto negativo sobre el precio de los bonos, haciendo caer el valor de su plan de pensiones.

La moraleja de esta historia es que a menudo creemos que la situación actual continuará en el futuro. Rafael se acostumbró a vivir en un mundo donde la inflación apenas existía y una rentabilidad fija del 2% se consideraba un “chollo”. Mientras que ahora que la inflación “ha vuelto”, los inversores tienen dudas sobre si una rentabilidad fija del 5% es suficiente.

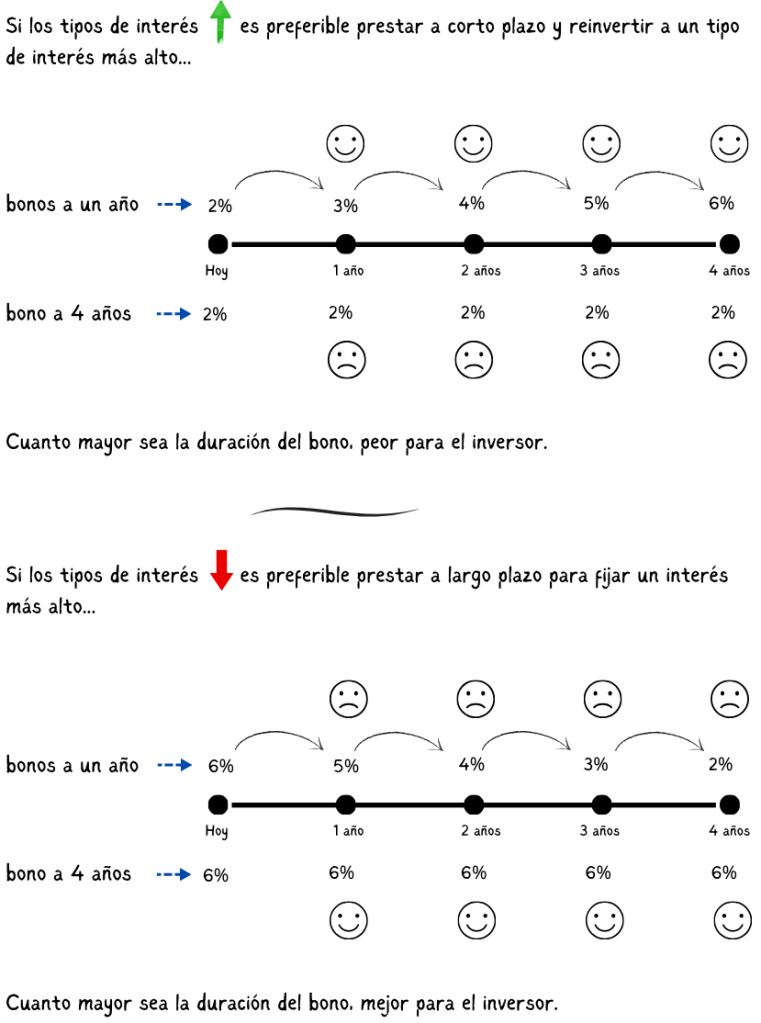

Invertir en bonos sigue una lógica opuesta a pedir una hipoteca: cuando los tipos de interés están bajos, te interesa fijar esa tasa durante el mayor tiempo posible; mientras que cuando los tipos están por las nubes, posiblemente prefieras una hipoteca de tasa variable.

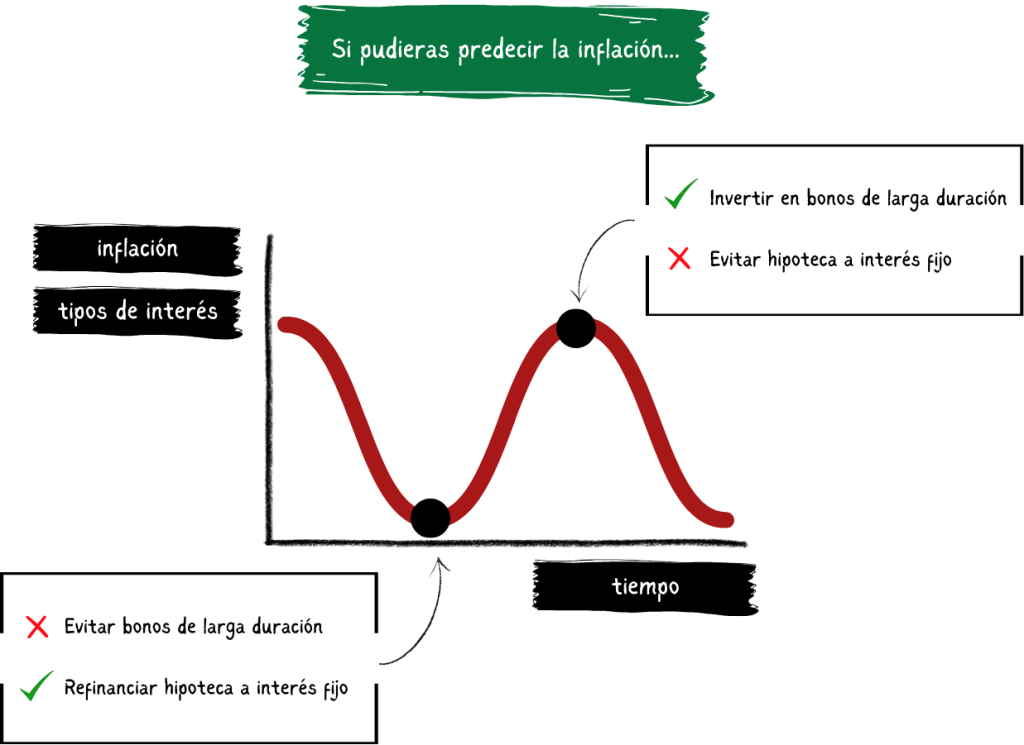

El gráfico hace que parezca sencillo, pero en realidad nunca sabrás con certeza cuándo es el mejor momento para invertir en bonos de larga duración o refinanciar tu hipoteca; siempre existe la posibilidad de que los tipos de interés sigan subiendo o sigan bajando. Sin embargo, es importante entender los factores que influyen en el precio de los bonos y cuándo las probabilidades están a tu favor.