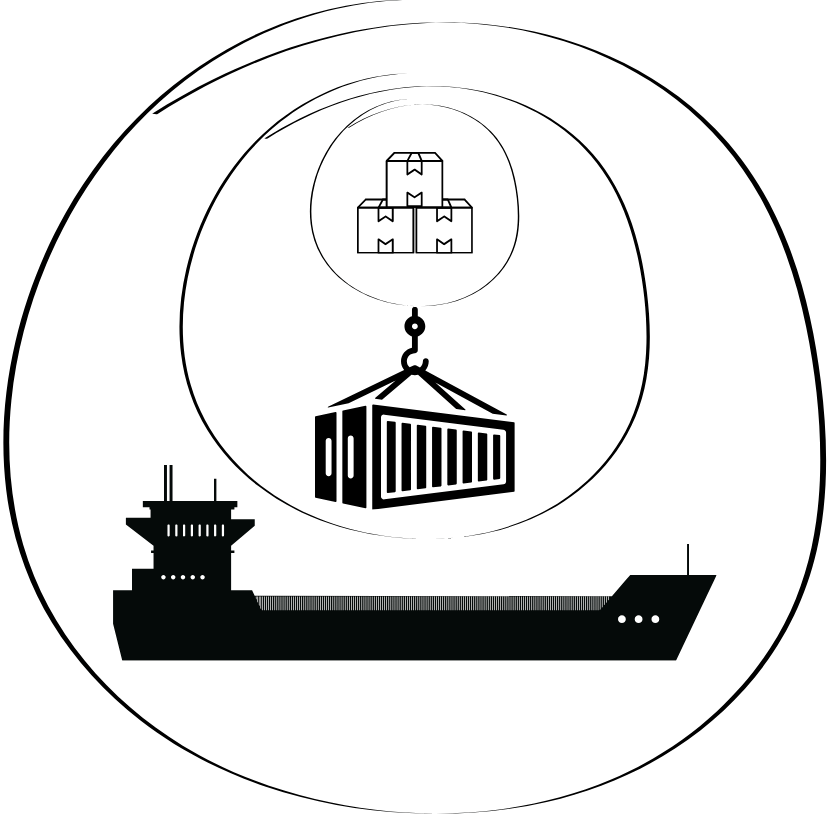

Para invertir necesitas una cuenta que albergue y, en algunos casos, gestione tu capital. Como un buque de mercancías que transporta contenedores de carga (fondos), que a su vez contienen cientos de cajas o productos (activos).

Estas cuentas o “planes” se ofrecen a través de bancos, compañías de seguros u otras empresas de inversión. En España, las opciones más comunes son:

Cuenta de inversión

Una cuenta que te permite gestionar tu propia cartera adoptando la filosofía del “hágalo usted mismo“. La empresa que administra la cuenta te facilita la compraventa de activos financieros, como acciones y bonos, a cambio de comisiones. Es posible que algunas cuentas ofrezcan también servicios de gestión, ayudándote a tomar decisiones.

Cuenta de fondos

Similar a la anterior, pero en lugar de invertir directamente en activos financieros, te permite comprar fondos. Como un supermercado que en lugar de tener comida, tiene fondos de inversión en sus estanterías. Cada pasillo representa un sector del mercado, como por ejemplo “renta variable estadounidense”, “renta fija europea”, o “fondos multi-activo”. Como en el caso anterior, una cuenta de fondos puede ser autogestionada por el cliente (“hágalo usted mismo”) u ofrecer carteras de fondos preseleccionados por un equipo de expertos.

Plan de pensiones

La forma más conocida de canalizar el ahorro para tu jubilación. El dinero que aportas al plan se invierte en uno o varios fondos de pensiones, que como sabes contienen activos financieros. Estos planes tienen una regulación específica así como beneficios fiscales. Además, los planes de pensiones suelen tener restricciones sobre cuándo y cómo se puede acceder al dinero invertido. Lo más habitual es empezar a sacar tu dinero cuando te jubiles, pero hay excepciones.

Seguros de ahorro

Con este producto pagas una cantidad regularmente. Una parte de tus aportaciones se usa para pagar una póliza de seguro (en caso de fallecimiento), mientras que el resto se invierte. Es como dos productos en uno, mezclando el seguro de vida y la inversión.

Planes Individuales de Ahorro Sistemático (PIAS)

Con este producto ahorras dinero de forma periódica, como si estuvieras pagando una subscripción. Este dinero se invierte, y después de un tiempo, puedes recuperar tu dinero como renta vitalicia, o todo de golpe. Si sigues ciertas condiciones, podrás disfrutar de beneficios fiscales.

Cada uno de estos productos se podría definir por cuatro factores:

Objetivo. Aunque hayan similitudes, cada producto suele tener un propósito concreto.

Beneficios fiscales. Estos beneficios no suceden por arte de mágia, sino que han sido diseñados por el gobierno para incentivar el ahorro. Estos incentivos traen una serie de condiciones que debes cumplir.

Restricciones de acceso. Entre esas condiciones, está la de cuándo y cómo recuperar tu dinero. Los incentivos no son gratuitos. Como cuando recibías una paga por ordenar tu habitación, el gobierno ofrece incentivos a cambio de ser un “buen ahorrador”.

Regulación. Los distintos tipos de cuentas están regulados bajo su propio marco legal que dicta como deben de ser administrados, qué información deben proporcionar, y cómo se protegen los intereses de los inversores.

Las planes de inversión más adecuados dependerán de tus circumstancias personales. Cuando te recomienden alguno de estos productos, tu asesor debería ser capaz de contestar a las siguientes preguntas:

¿En qué clase de activos invierte el producto? Renta fija, renta variable, alternativos, o una mezcla de todo.

¿Cómo invierte el producto? ¿Directamente comprando activos financieros en el mercado o a través de uno (o varios) fondos de inversión?

¿Quién gestiona los fondos? ¿Son fondos gestionados por la misma entidad que te vende el producto, o fondos de otras entidades? ¿Son activos o pasivos?

Si el producto contiene una mezcla de fondos, ¿quién selecciona esos fondos y quién decide el porcentaje que se invierte en cada uno de ellos?

¿Cuáles son los beneficios fiscales del producto? ¿Por qué es este el mejor producto para ti con respecto al resto?

¿Puedes recuperar tu dinero con facilidad? Si no es así, ¿cuáles son las ventajas para compensarte por esa falta de acceso?

¿Cuáles son los costes del producto? ¿Es posible distinguir entre los costes de gestión y los costes administrativos?

El valor del asesoramiento financiero va mucho más allá de decir “compra aquí, vende allí”. Se trata descubrir tus objetivos y tus miedos para ayudarte a encontrar las soluciones que más se ajustan a lo que necesitas. Un buen asesor financiero debería ser un compañero de reflexión que te de seguridad en las grandes decisiones y te impulse a seguir tus metas.