¿Has oído hablar del “IBEX 35” o del “Dow Jones”? Los índices bursátiles a menudo acaparan titulares, especialmente cuando el mercado cae. Las noticias buscan captar tu atención, y el miedo es uno de sus ingredientes secretos. Perder dinero es uno de los miedos más comunes, y es por eso que las caídas en la bolsa hacen más ruido que las subidas, aunque estas últimas sean más frecuentes (pero eso no es noticia).

Todo el mundo entiende que las subidas son “buenas” y las caídas “malas”, pero, ¿qué es exactamente lo que sube y baja? ¿Para qué sirve un índice? ¿Cómo se construye? Este artículo te lo explica todo.

Los índices te permiten evaluar el rendimiento de un grupo de activos con solo un vistazo. Miles de empresas cotizan en las bolsas a diario y sus precios se mueven constantemente. Analizar el rendimiento de cada una de ellas sería una pesadilla. Por eso usamos índices, para observar el rendimiento de activos que comparten características comunes, como por ejemplo cotizar en el mismo país o pertenecer a un mismo sector (minería, banca, telecomunicaciones, etc.).

Agrupar activos usando índices trata de simplificar las cosas y nos permite contar historias sobre lo que pasa en los mercados, como “El sector de la banca se desploma” o “La bolsa estadounidense alcanza máximos históricos”. A continuación, te muestro cómo se construye un índice, paso a paso.

Primero, tienes que decidir el número de empresas que incluirá tu índice y el criterio de selección. Imagina que quieres construir un índice llamado Las Top 5 ‘A’s, basado simplemente en las cinco empresas cotizadas más grandes del mundo que empiecen por ‘A’. Actualmente, este índice estaría formado por Apple, Alphabet (que incluye Google), Amazon, Aramco y ASML.

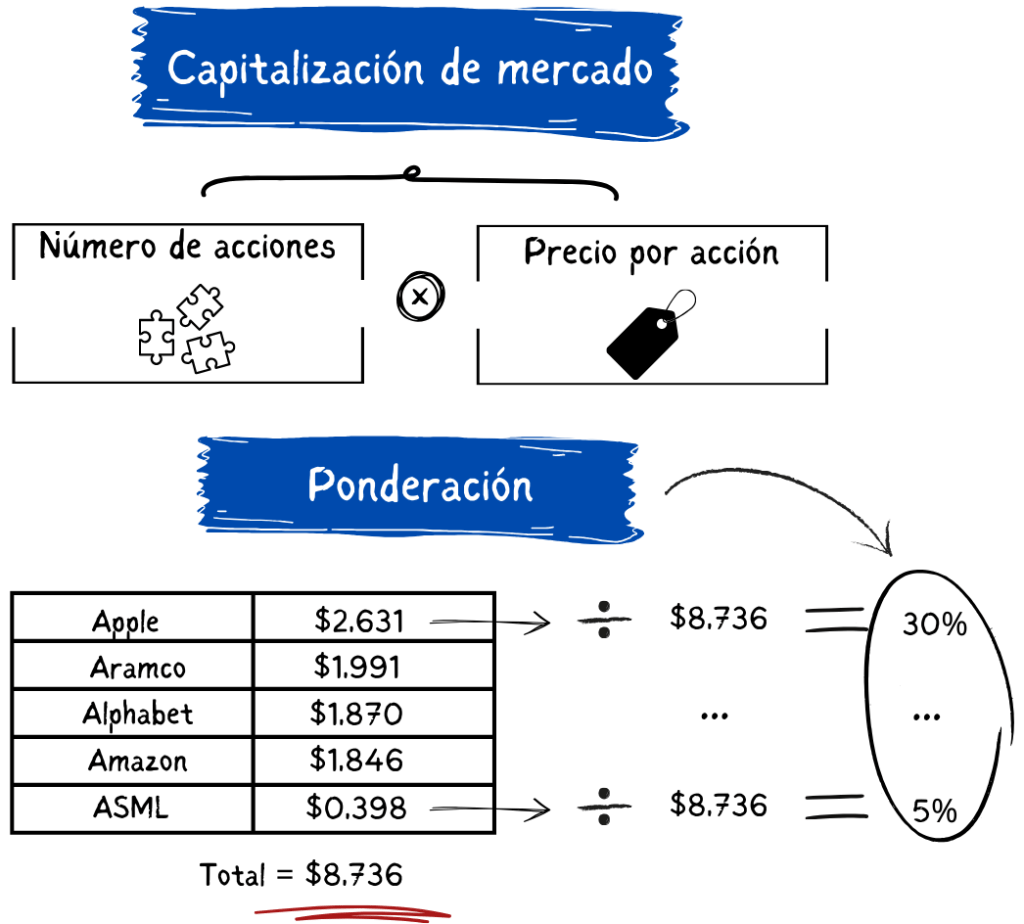

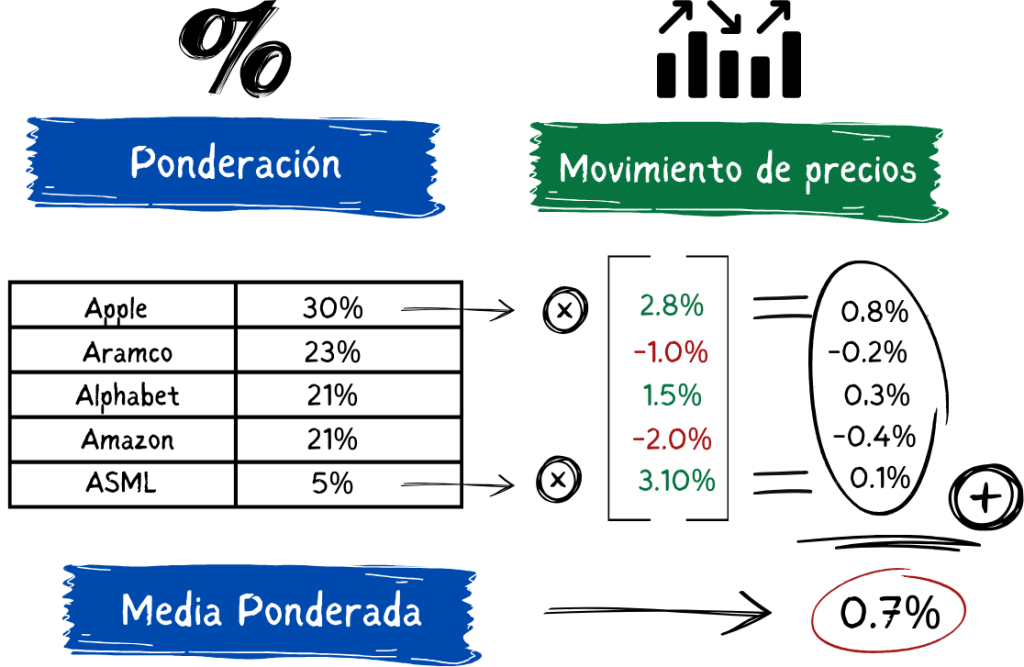

Lo siguiente es decidir la ponderación, es decir, el porcentaje del índice que representa cada empresa. Piensa en tus notas académicas: cada asignatura tenía un nivel de “importancia” que representaba un porcentaje sobre la nota global del curso. Esto es lo que llamamos ponderación y señala la importancia de cada empresa dentro del índice. Comúnmente, se usa la ponderación por capitalización de mercado, que se calcula fácilmente dividiendo la capitalización de mercado de cada empresa por la suma total de las cinco empresas que forman el índice. Aquí te dejo el ejemplo numérico:

Ahora que entiendes la ponderación, sabes que para tu índice de Las Top 5 ‘A’s, unas empresas son más importantes que otras. Por ejemplo, Apple representa un 30% del índice, mientras que ASML representa solo un 5%. Esto significa que una caída en el precio de Apple seguramente hará caer el índice; mientras que una caída en el precio de ASML puede que pase desapercibida.

Para calcular las subidas y bajadas del índice, simplemente multiplicas el porcentaje de cambio en el precio de cada acción por su correspondiente ponderación y sumas el resultado. Una vez más, esto es más fácil de entender con los números:

Por lo tanto, el rendimiento del índice es simplemente una media ponderada del rendimiento de cada uno de sus activos.

Es importante mencionar que la ponderación de cada empresa cambia a diario, debido al cambio en el precio de las acciones. Cuando una empresa tiene un rendimiento superior durante un periodo de tiempo, su capitalización de mercado aumenta con respecto al resto y, por tanto, su importancia (o ponderación) en el índice también aumenta.

Aunque Las Top 5 ‘A’s es un índice ficticio, podríamos haber usado otros criterios reales, como las 35 empresas más grandes de España (IBEX 35) o las 500 más grandes de Estados Unidos (S&P 500). También hay índices que representan sectores específicos, como bancos, telecomunicaciones o tecnología.

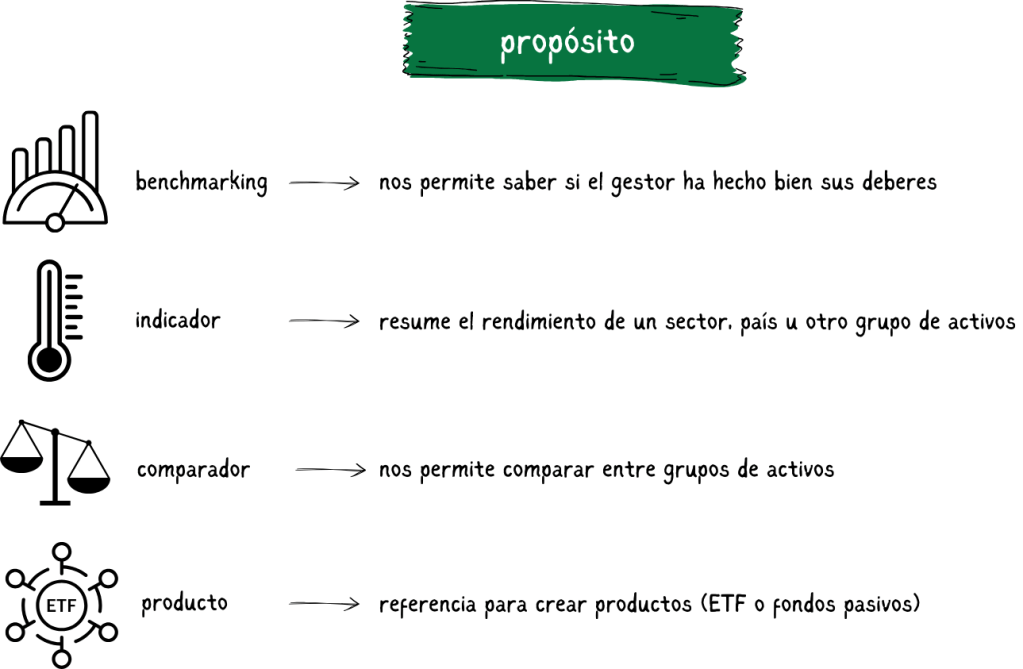

Lo importante es que un índice nos informe sobre el rendimiento de un mercado. Además, los índices también se usan para comparar rendimientos entre diferentes mercados y para el ‘benchmarking‘, es decir, para evaluar si un gestor de fondos está haciendo un buen trabajo.

Saber qué es un índice es crucial para entender la diferencia entre la inversión activa y la pasiva. Mientras que la inversión activa intenta superar el rendimiento de un índice (o ‘benchmark’) seleccionando activos con alto potencial según la opinión del gestor, la pasiva simplemente trata de replicar el rendimiento de un índice, lo que resulta en costes mucho menores.

Esto ha hecho que los índices se conviertan en la base de muchos productos de inversión, conocidos como fondos indexados. Cuando inviertes en estos fondos, aceptas que tus inversiones simplemente sigan los movimientos de un índice. Una alternativa popular a los fondos indexados son los Fondos Cotizados en Bolsa, conocidos como ETFs por sus siglas en inglés.

Los ETFs se negocian en las bolsas de valores igual que las acciones de las empresas. La mayoría busca replicar el rendimiento de un índice o de una materia prima, como el oro. Son conocidos por su liquidez y sus bajas comisiones de gestión, lo que los hace una opción popular tanto para inversores novatos como para los más experimentados.

En el próximo artículo, te cuento más sobre las cuentas donde puedes “guardar” tus inversiones y cómo podemos distinguirlas según sus objetivos, regulación, beneficios fiscales y restricciones de acceso.