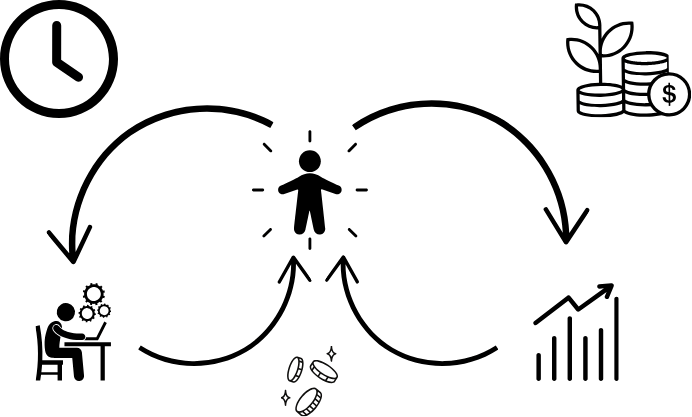

Para resolver problemas hacen falta dos cosas: recursos e iniciativa.

¿Cuáles son los recursos?

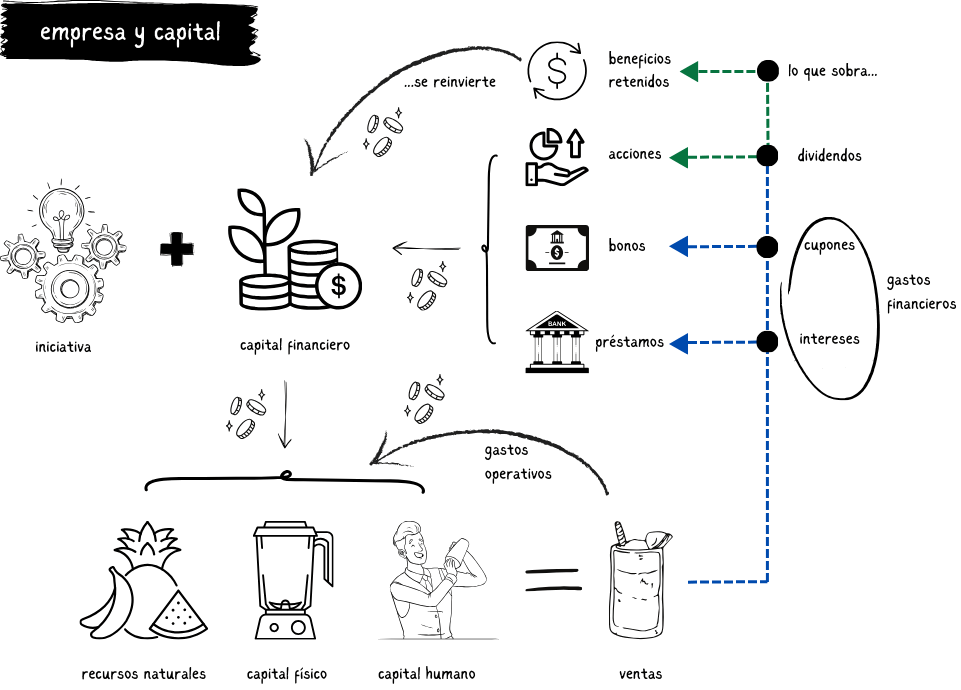

Recursos naturales, como los productos agrícolas, o el material que sale de las minas. A esto se le llama materias primas.

Capital físico: Máquinas o infrastrucutras como un almacén, el coche de un taxista, un portátil, o una fábrica de calzado, diseñados para crear productos o servicios.

Personas: En concreto, sus conocimientos y habilidades. A esto le llamamos capital humano.

Cada una de estas piezas pone su granito de arena, creando una cadena de valor, donde cada eslabón cumple una función.

Sin embargo, estos recursos no se organizan solos, sino que requieren la iniciativa de alguien.

¿Qué es la iniciativa?

La iniciativa es el “cerebro” de la empresa. Alguien tiene que identificar el problema, encontrar la solución y organizar los recursos de forma eficiente. Esta es la función del empresario.

¿Qué es el capital financiero?

Los recursos cuestan dinero; por ello, una empresa necesita capital financiero. Si la iniciativa es el cerebro, el capital financiero es la “sangre” de la empresa, nutriendo a cada uno de los recursos para que estos cumplan con su función.

¿De dónde viene el capital financiero?

El capital financiero no es más que el dinero que acumulas cuando gastas menos de lo que ingresas. Ya que no lo necesitas de inmediato, este dinero puede trabajar por ti. Al igual que “alquilas” tu tiempo (o capital humano) a cambio de dinero, también puedes hacer lo mismo con tu capital financiero.

¿Cuáles son las fuentes de capital de una empresa?

El capital financiero puede tomar distintas formas.

Acciones (o renta variable)

Este es el capital que aportan los propietarios. Ser accionista significa ser dueño de un negocio.

Las acciones otorgan ‘derecho a voto‘ sobre decisiones que afectan a la empresa, además del derecho a recibir dividendos. Los dividendos pueden ser más o menos estables si las cosas van bien. De lo contrario, la empresa los puede cancelar o reducir sin previo aviso. Por algo le llaman renta “variable”.

Préstamos

Una empresa puede ir al banco a pedir un préstamo. El banco pone una serie de condiciones (tipo de interés, plazos, comisiones, etc). Si la empresa fracasa, el banco suele ser de los primeros en cobrar. Por si acaso, el banco exige garantías, ya sea propiedades o cualquier otro activo valioso que pueda embargar si la empresa no cumple con los pagos.

Bonos (o renta fija)

Parecido a un crédito, pero en este caso, la empresa pide dinero prestado a inversores. La deuda se divide en partes iguales llamadas ‘bonos’. Comprar un bono es como prestar dinero a cambio de intereses durante un periodo de tiempo (que pueden ser meses o años). Por ejemplo, un bono de 1.000€ al 5% anual genera 50€ cada año. El interés que cobras se llama ‘cupón‘.

Beneficios retenidos

Este es el “dinero que sobra” a final de año después de cubrir costes, salarios, intereses, impuestos, dividendos, etc. Cuando una empresa tiene éxito, además de recompensar a sus inversores, es capaz de usar sus beneficios para seguir creciendo. Esto significa que una empresa puede convertirse en su propia fuente de capital.

¿Por qué es importante entender esto?

Sé que es una obviedad, pero nunca lo olvides: la mayoría de las inversiones nacen de una iniciativa que necesita recursos. Desde una empresa que emite acciones para adquirir maquinaria hasta un gobierno que emite bonos para construir carreteras.

Invertir no se trata de coleccionar cromos que suben y bajan de precio, sino de alimentar proyectos. Al igual que el uso de tu tiempo recibe un salario, el uso de tu dinero recibe una rentabilidad.

Sin proyectos, no hay inversiones y sin inversiones, no hay proyectos.

Cada proyecto es un intento de solucionar un problema. Uso la palabra ‘intento’ a propósito, ya que es posible que la “solución” no funcine.

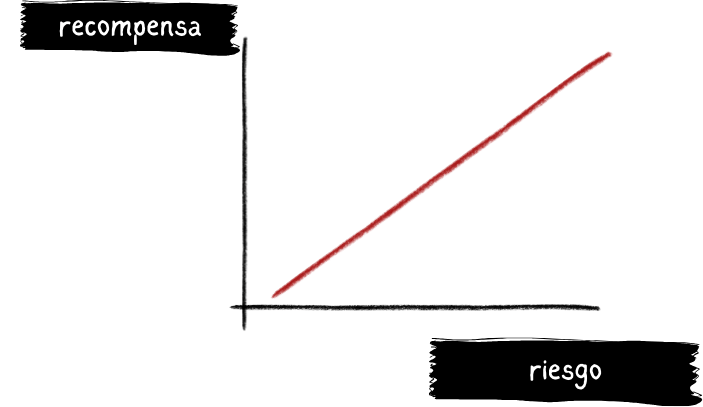

La persona que intenta resolver un problema lo hace “a ciegas”, dedicando tiempo y recursos con el riesgo de no recibir nada a cambio. Sin embargo, si las cosas van bien, aquellos que asumen riesgo esperan una mayor recompensa.

Siempre existen excepciones, pero recuerda que cada inversor espera una recompensa acorde al riesgo que asume. De lo contrario, ¿qué sentido tiene invertir?

Ahora que ya conoces las acciones (renta variable) y los bonos (renta fija), vamos a completar la lista con el resto de activos.